在投标人拿到招标文件后,常会看到“投标人须知前附表”这个板块,不少人会疑惑:它和“投标人须知”有啥区别?为啥要单独列个“前附表”?其实,投标人须知前附表是招标文件里的“核心信息速查表”,能帮投标人快速抓住关键要求,避免因漏看细节导致投标失败。今天就从“定义、作用、内容、使用技巧”四个方面,把投标人须知前附表讲透,让新手也能轻松看懂、用好。

一、先搞懂:投标人须知前附表,到底是什么?

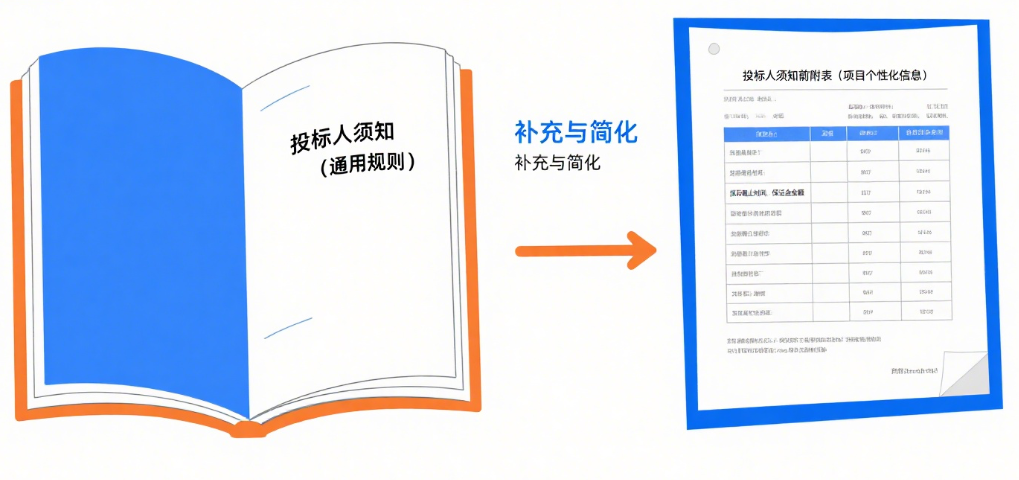

要理解“投标人须知前附表”,得先分清它和“投标人须知”的关系——两者是“补充与被补充”“简化与详细”的关系:

- 投标人须知:是招标文件里的“通用规则部分”,主要讲投标的基本流程、通用要求(比如投标文件怎么编制、评标怎么进行),内容比较固定,很多条款是行业通用模板(比如“投标人应具备独立法人资格”)。

- 投标人须知前附表:是针对“本项目”的“个性化信息汇总表”,把投标人须知里的通用条款,结合本项目的具体要求(比如投标截止时间、保证金金额、资质要求)整理成表格,放在“投标人须知”章节的最前面,方便投标人快速查阅。

简单说,投标人须知前附表就像“项目投标说明书的目录+重点标注”——不用翻遍几十页的投标人须知,看这张表就能知道“本项目要注意什么、要交什么、截止时间是什么”。比如某工程招标项目,投标人须知里写“投标保证金按项目预算比例缴纳”,而前附表直接明确“本项目投标保证金金额:10万元,缴纳截止时间:2025年10月20日17:00”,清晰又具体。

二、核心作用:为啥必须重视投标人须知前附表?3个关键价值

很多投标人因没仔细看前附表,导致投标文件出错(比如保证金交少了、截止时间记错了),最终被淘汰。其实,前附表的作用主要有3个,每一个都关乎投标成败:

1.帮你“省时间”:快速抓重点,不用逐页翻文件

招标文件少则几十页,多则上百页,投标人若逐页找关键信息,很费时间。前附表把“本项目最关键的要求”(比如投标截止时间、文件份数、资质要求)整理成表格,一目了然。比如想知道“投标文件要交几份”,不用翻遍“投标文件编制”章节,看前附表的“投标文件份数”一栏,直接就能看到“正本1份,副本3份”,5秒钟就能找到答案。

2.帮你“避风险”:明确“个性化要求”,避免踩坑

投标人须知里的通用条款,可能和本项目要求有差异,前附表会“优先适用”。比如投标人须知里写“资质要求:具备相关行业资质即可”,但本项目对资质等级有要求,前附表会明确“本项目要求投标人具备市政公用工程施工总承包一级资质”——若只看通用条款,没看前附表,用二级资质投标,直接就会在初步审查被淘汰。

3.帮你“定方向”:明确“评分关键”,针对性准备

很多前附表会标注“本项目的评分重点”(比如技术方案占比60%、报价占比30%),或“必须满足的硬性要求”(比如“近3年有2个以上同规模项目业绩”)。投标人看了前附表,就能知道“哪些部分要重点准备”——比如技术方案占比高,就多花时间优化技术细节;业绩有要求,就提前整理好对应的合同复印件,避免漏准备。

三、内容拆解:投标人须知前附表里,通常有哪些信息?

不同项目的前附表内容会有差异,但核心信息基本围绕“投标全流程的关键节点和要求”,主要包含6大类,每一类都要重点看:

1.项目基础信息:明确“投的是什么项目”

这部分是投标的“基础定位”,主要包含:

- 项目名称:比如“XX小区配套绿化工程”(别和其他类似项目混淆);

- 项目编号:比如“ZC2025-089”(投标文件里要写对,避免编号错误);

- 建设地点/采购地点:比如“XX市XX区XX路”(若项目有地域要求,要确认公司是否能覆盖);

- 项目规模/预算:比如“绿化面积10000㎡,项目预算500万元”(判断项目是否符合公司业务范围和报价能力)。

2.投标时间要求:别错过任何“截止时间”

这是前附表里最容易出错的部分,必须精准记牢,主要包含:

- 投标文件递交截止时间:比如“2025年10月25日9:30(北京时间)”(别迟到,哪怕晚1分钟也可能拒收);

- 投标有效期:比如“自投标截止日起90天”(投标文件里要写对,时间不够会废标);

- 澄清/修改文件截止时间:比如“投标人提出疑问截止时间:2025年10月15日17:00”(有疑问要在这个时间前提,逾期不受理)。

3.投标文件要求:明确“文件怎么编、怎么交”

这部分决定投标文件是否“格式合格”,主要包含:

- 投标文件份数:比如“正本1份,副本3份,电子版U盘1个”(别少交副本,电子版别漏);

- 签署与盖章要求:比如“正本需法定代表人签字并加盖公司公章,副本可复印”(别只盖章不签字,或副本没按要求复印);

- 装订要求:比如“胶装成册,不得活页,封面标注‘正本/副本’”(活页装订会被判定为无效文件)。

4.投标保证金要求:别交错“金额、时间、方式”

保证金是投标的“诚意证明”,交错了直接淘汰,前附表会明确:

- 保证金金额:比如“人民币10万元整”(别多交或少交,金额要精准);

- 缴纳方式:比如“银行转账(不接受现金、支票)”(按要求选缴纳方式,别用不被接受的方式);

- 缴纳截止时间:比如“2025年10月20日17:00前到账”(注意是“到账时间”,不是转账时间,要提前安排,避免延迟到账);

- 收款账户信息:比如“开户银行:XX银行XX支行,账户名称:XX招标代理有限公司,账号:XXXXXXXXXXXX”(账号别写错,否则钱转错了追不回,还影响投标)。

5.资质与业绩要求:明确“有没有投标资格”

这是“投标门槛”,前附表会写清本项目的具体要求,比如:

- 资质要求:比如“具备市政公用工程施工总承包一级资质,且安全生产许可证在有效期内”(别用过期资质,或等级不够的资质);

- 业绩要求:比如“近3年(2022年10月-2025年10月)有至少2个单项合同金额300万元以上的绿化工程业绩”(业绩时间、金额、类型都要符合,别用不符合的业绩);

- 人员要求:比如“项目经理需具备一级建造师证书(市政专业)”(项目经理证书别错,专业要对口)。

6.评标与中标相关:了解“怎么评、怎么定”

这部分帮投标人预判评标方向,主要包含:

- 评标办法:比如“综合评估法(技术60分+商务30分+服务10分)”(知道评分权重,针对性准备);

- 中标公示渠道:比如“中国招标投标公共服务平台”(后续可在该平台查公示结果);

- 履约保证金要求:比如“中标后7日内缴纳合同金额5%的履约保证金”(提前算好金额,做好资金准备)。

四、实用技巧:怎么用好投标人须知前附表?4步避免出错

知道了前附表的内容,还要会用,这4个技巧能帮你把前附表的价值最大化,避免踩坑:

1.第一步:拿到文件先“圈重点”

刚拿到招标文件,先翻到“投标人须知前附表”,用红笔圈出“关键信息”:

- 圈时间:把投标截止时间、保证金缴纳截止时间、疑问截止时间标出来,记在日历或备忘录里(最好提前1-2天准备,避免临时出错);

- 圈金额:把保证金金额、项目预算标出来,确保缴纳金额精准,报价不超预算;

- 圈要求:把资质要求、业绩要求、文件份数标出来,对照要求准备材料(比如缺一级资质,就别浪费时间投标了)。

2.第二步:和“投标人须知”对照看,避免矛盾

前附表是对投标人须知的“补充和修改”,若两者有矛盾,以“前附表为准”。比如投标人须知里写“投标保证金可转账或现金”,但前附表写“本项目仅接受银行转账”,就按前附表的“银行转账”来,别用现金。

建议拿一张纸,把前附表和投标人须知的差异点列出来,避免混淆。

3.第三步:投标前“对照前附表自查”

准备完投标文件后,别直接提交,对照前附表再查一遍:

- 查文件:份数够不够?盖章签字对不对?装订是不是胶装?

- 查资质:资质等级够不够?证书在不在有效期?

- 查保证金:金额对不对?到账时间够不够?账号有没有错?

- 查业绩:业绩时间、金额、类型符不符合?合同复印件有没有附?

这样能提前发现问题,比如发现副本少准备1份,赶紧补印,避免到现场被拒收。

4.第四步:有疑问“及时提”,别猜

如果前附表里的信息不明确(比如“近3年业绩”没说“从哪天开始算”),别自己猜,要在“澄清截止时间”前,按前附表里的“疑问提交方式”(比如发邮件给招标代理)提出疑问,让招标方明确回复。比如发邮件问:“请问前附表中‘近3年业绩’的计算起始时间是2022年10月1日吗?盼复,谢谢!”——别因怕麻烦而猜,猜错了会直接影响投标。

总结

简单来说,投标人须知前附表不是“可有可无的表格”,而是投标人投标的“导航图”和“避坑指南”——它把招标文件里的关键信息汇总成“一目了然的表格”,帮你省时间、避风险、定方向。只要拿到招标文件后先看前附表、圈重点、对照查、及时问,就能轻松掌握本项目的核心要求,让投标准备更高效,也大大降低因细节出错被淘汰的概率。记住:重视前附表,就是重视投标的第一步成功!