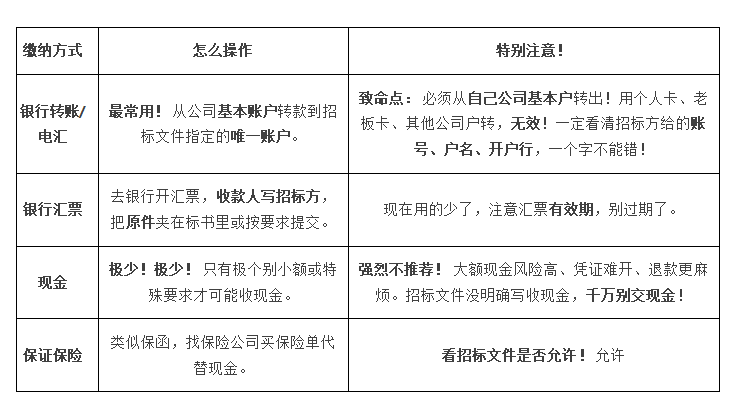

投标,企业拓展业务的重要战场。但在递交标书时,常遇到一道选择题:交“投标保证金”还是办“投标保函”? 这俩名字听着像“兄弟”,实则大不同!选错了,不仅钱被占着,还可能影响投标资格。今天咱们就掰开了揉碎了讲讲,帮你明明白白做选择。

一、 简单粗暴说本质

1. 投标保证金:真金白银的“押金”

像啥? 好比你去租个铺面,房东让你先交一个月租金当押金,防止你突然不租了。投标保证金就是这道理。

怎么做? 投标人自己掏腰包,把一笔现金(或者从基本账户转账)提前交给招标方(或者招标方指定的账户)。这笔钱在开标前就被冻结了。

核心: 押的是你自己的钱。

2. 投标保函:银行开的“担保信”

像啥? 好比你想租铺面但手头紧,找了家靠谱的担保公司(比如银行),由它写封信给房东:“这人要是毁约跑了,我替他赔钱!” 投标保函就起这个作用。

怎么做? 你去找银行(或担保公司),提供资料申请。银行审核通过后,开出一份书面承诺函给招标方。承诺:如果投标人违规(比如中标后反悔),银行替你赔钱给招标方。

核心: 押的是银行的信用和承诺,不用动你的现金(但要付银行一点手续费)。

二、 核心区别在哪?一张表看通透

三、 实战场景:小张的烦恼

小张的公司想投个大项目,保证金要80万。公司账上钱是有,但马上要给供应商结货款,一下拿出80万押着,周转就困难了。

选保证金: 咬牙交80万现金。接下来一个月,这笔钱动不了,付货款可能得东拼西凑甚至贷款,成本陡增。

选保函: 找合作银行,花几千块手续费办了份80万保函交给招标方。公司账户的80万照常用,该付货款付货款,该发工资发工资,资金链稳稳的。即使没中标,也就损失点手续费。

四、 到底选哪个?看这几点!

1. 看钱包鼓不鼓: 现金流紧张?保函是救命稻草!钱多任性?保证金也行(但不划算)。

2. 看招标文件要求: 这是铁律!文件要是写明“只接受现金保证金”,那就没辙,老实交钱。如果写“接受银行保函”或“现金或保函均可”,果断优先考虑保函。

3. 看金额大小: 金额越大,保函节省流动资金的优势越明显。三五万的小额,办保函省的钱可能还不够麻烦的。

4. 看效率: 着急投标?转账交保证金更快(前提钱到位)。时间充裕?可以跑银行办保函。

5. 看银行关系: 和银行合作好、信用记录佳,办保函又快又便宜。

五、 重要提醒!

保函认准“见索即付”: 一定要办不可撤销的见索即付保函!意思是只要招标方按保函条款提出索赔(比如你确实违规了),银行必须马上赔钱,没得扯皮。别办成其他类型的担保。

银行要靠谱: 招标方一般会指定认可的银行(通常是大型国有银行或全国性股份制银行)。小银行或信用社开的,招标方可能不认,白忙活。

手续费要问清: 保函手续费各家银行不同,一般是担保金额的千分之几到百分之几(看企业资质和担保期限),货比三家不吃亏。

保证金退款盯紧点: 如果交了现金保证金,记得在招标结束后,主动联系招标方按流程申请退款,别傻等。

总结:

投标保函和保证金,一个押银行信用,一个押自己现金。保函最大优势就是解放你的现金流! 只要招标方允许,且项目金额不小,优先考虑保函,能让你投标时腰杆更硬,资金周转更灵活。下次投标前,别再傻傻分不清,根据实际情况精明选择,让每一分钱都用在刀刃上!