在招投标和合同签订过程中,经常有人问:“为什么履约保证金最多只能交10%?这个规定是哪里来的?”其实这个10%的比例不是随口定的,而是有明确法律依据的“红线”。今天就用大白话把这个规定讲清楚,让招标方和投标方都能明明白白守规矩、避风险。

一、10%的比例红线,法律白纸黑字写清楚

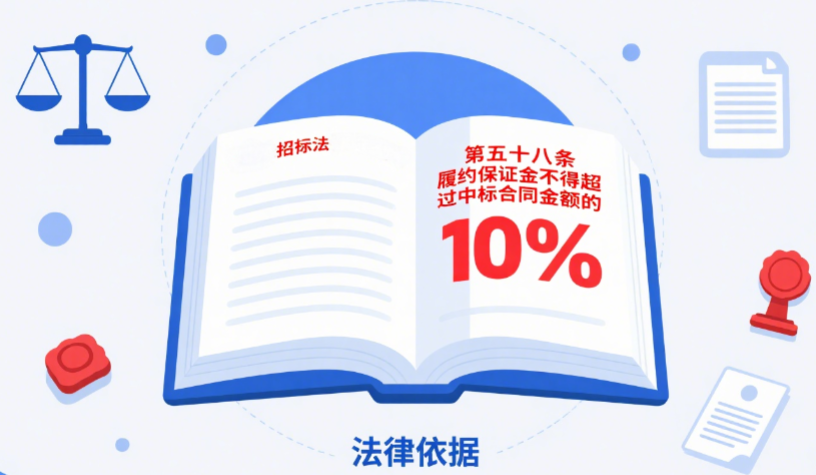

履约保证金不超过中标合同金额10%的规定,最核心的法律依据是《中华人民共和国招标投标法实施条例》第五十八条。这条法规明确规定:“招标文件要求中标人提交履约保证金的,中标人应当按照招标文件的要求提交。履约保证金不得超过中标合同金额的10%。”这条规定就像一把尺子,清清楚楚划定了履约保证金的上限。

除了这部核心法规,还有两个重要文件也明确了这个比例:

- 在工程建设领域,《工程建设项目施工招标投标办法》第六十二条同样规定,履约保证金不得超过中标合同金额的10%;

- 在政府采购领域,《政府采购货物和服务招标投标管理办法》第四十八条规定,政府采购履约保证金不得超过政府采购合同金额的10%。

2024年底最新公布的《国务院部门涉企保证金目录清单》也再次确认了这一比例,无论是工程建设项目还是政府采购项目,履约保证金的上限都是合同金额的10%。这意味着从中央到地方,从工程建设到政府采购,这个10%的红线是统一适用的硬规矩。

二、为什么要定10%?平衡双方利益的智慧

可能有人会问:“为什么偏偏是10%,不是5%或者15%呢?”这个比例的设定其实蕴含着平衡招标方和中标方利益的深意。

对于招标方来说,履约保证金就像“定心丸”。比如政府要建一座桥梁,投入巨额资金,要求中标企业缴纳不超过10%的保证金,能有效督促企业按合同施工,防止偷工减料或中途违约。一旦企业违约,招标方可以用这笔保证金弥补损失。

对于中标方尤其是中小企业来说,10%的上限是“减压阀”。如果没有这个限制,有些招标方可能会随意要求20%甚至更高比例的保证金,这会给企业造成巨大的资金压力。比如一个1000万的项目,10%就是100万,如果提高到20%就变成200万,很多中小企业可能因为资金周转困难而无法参与投标,最终影响市场公平竞争。

举个实际例子:某建筑公司中标了一个500万元的市政工程,按照规定最多只需缴纳50万元履约保证金。如果招标方要求缴纳60万元(12%),那么超过的10万元就违反了法律规定,建筑公司可以依法拒绝缴纳超额部分。

三、这些常见问题,一招解决

在实际操作中,关于履约保证金经常会遇到各种疑问,这里一一解答:

1.所有行业都适用10%的规定吗?

绝大多数招投标项目都适用,包括工程建设、政府采购、货物采购等。即使是援外项目,履约保证金也不得超过合同金额的10%。只有极个别特殊行业有特别规定,但都必须以不超过10%为前提。

2.超过10%怎么办?

如果招标文件或合同中约定的履约保证金超过10%,超过部分是无效的。中标企业可以拒绝缴纳超额部分,已经缴纳的可以要求返还。比如某项目合同金额1000万元,招标方要求缴纳150万元(15%)履约保证金,企业只需缴纳100万元,多交的50万元有权要求退还。

3.保证金必须交现金吗?

不是。最新政策鼓励用保函、保险等非现金形式缴纳履约保证金。企业可以选择银行保函、保险公司保单等方式,这样可以减少现金占用,缓解资金压力。而且任何招标方都不得强制要求必须用现金缴纳。

4.保证金什么时候能退?

一般在项目完成、合同义务履行完毕后,招标方应当按照合同约定退还履约保证金。具体时间要看合同约定,但必须在项目验收合格后及时退还,不能无故拖延。

四、记住这3点,避免踩坑

为了确保履约保证金的收取和缴纳合法合规,招标方和中标方都要注意这几点:

- 招标方别“越线”:在招标文件中约定履约保证金时,比例不能超过10%,也不能强制要求现金缴纳,要允许企业选择保函等形式。

- 中标方要“较真”:签订合同前一定要检查履约保证金比例,发现超过10%的条款要及时提出,不要轻易妥协签字。

- 双方都要“留证”:无论是缴纳保证金还是退还保证金,都要保留好相关凭证,明确约定退还条件和时间,避免日后发生纠纷。

总结:10%红线既是约束也是保护

履约保证金不超过10%的规定,出自《招标投标法实施条例》等一系列法律法规,既保护了招标方的合法权益,又防止中标方被过高的资金压力拖累。这个比例是经过实践检验的合理界限,既能有效约束合同履行,又不会给企业造成过重负担。

不管是招标方还是投标方,都应该清楚这个法律规定,在实际操作中严格遵守10%的红线。如果遇到违规要求超额缴纳履约保证金的情况,要敢于依法维护自己的权益。

你在招投标过程中遇到过履约保证金相关的问题吗?欢迎在标书啦评论区留言讨论,一起学习交流!